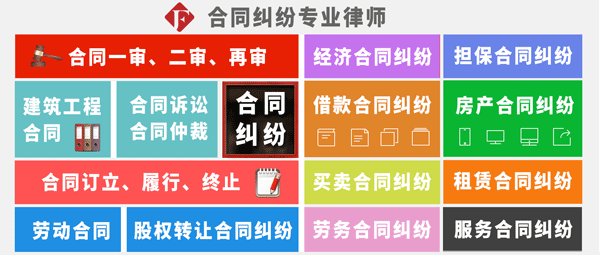

(一)未约定利息

【审查要点】

1.借条等债权凭证有无就利息作出约定;

2.双方有无就利息进行口头约定;

3.双方有无通过短信、微信等方式就利息进行过约定;

4.被告借款后有无向原告付款,如有则审查付款时间、付款金额、付款次数等,如曾多次付款则需审查每次付款的时间间隔以及付款金额是否一致;

5.当地或当事人之间的交易习惯、交易方式、市场报价利率等。

(二)利息、逾期利息、违约金约定过高

【审查要点】

1.借条等债权凭证就利息等作出的约定;

2.双方的约定是否超过法律保护上限;

3.借款后,借款人除按照约定支付利息外,有无向出借人支付超出本金和利息以外的费用。

声明:本文仅供交流学习,版权归原作者所有,部分文章转载时未能及时与原作者取得联系,若来源标注错误或侵犯到您的权益,烦请告知删除

我们的经验:

大部分案件,根据生活常理判断,只要有悖公平原则,基本都会留有生机,这个生机也许不可思议,也许意料之外,但大都存在。

种种不可思议其实并不复杂,只要把法律关系和事实关系分析到位不难破解,但困难在于思维固性以及对法律研究不到位。

若你正陷在法律难题里,别着急;

愿意的话,可跟我们谈一下具体情况 —— 说不定就能找到翻案破局的突破口。

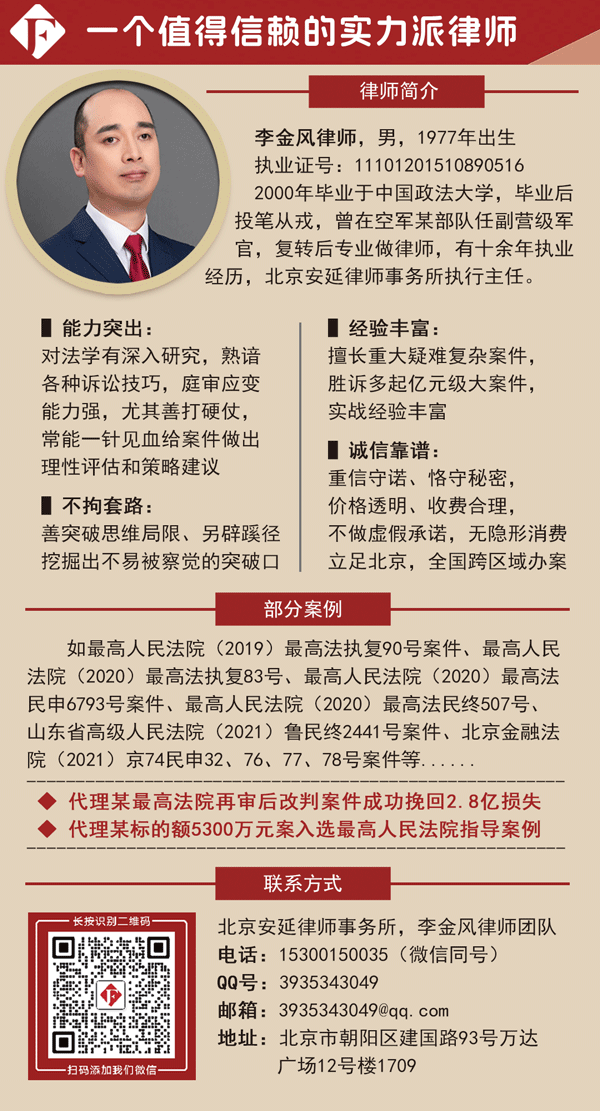

李金风合同律师咨询热线:15300150035

网站首页

网站首页 关于我们

关于我们 合同类别

合同类别 专业服务

专业服务 合同再审

合同再审 地方合同纠纷

地方合同纠纷 合同法规

合同法规 在线留言

在线留言

QQ客服

QQ客服